发布时间:2025-07-16

南宫体育app下载-

来源:马上赢情报站(ID:gh_62c3dc96ee87)

2025年6月26日-27日,2025中国食品产业创新增长大会于长沙举办,马上赢副总裁 任运志Kevin受邀发表了题为《消费数据驱动的精准选品与增长飞轮》的主题演讲。

以下为分享实录(内容略经整理):

大家好,我是马上赢的任运志Kevin。

今天的分享主题是关于消费数据驱动选品,所以先跟大家介绍下这些消费数据的来源:这些数据源于马上赢在全国24个省份6万家门店监测网点,这些门店每天的商品交易数据,汇集到大数据中台,经过数据清洗和统计,就可以看到各个省份品类的趋势情况,品类下各品牌竞争,品类热销的单品,新上市的新品,以及这些省份哪些口味是主流的口味,哪些规格带、价格带是大家应该重视的、关注布局的。我们把这个服务叫做马上赢品牌CT,现在已经服务饮料、休闲食品等品类100多个头部品牌。

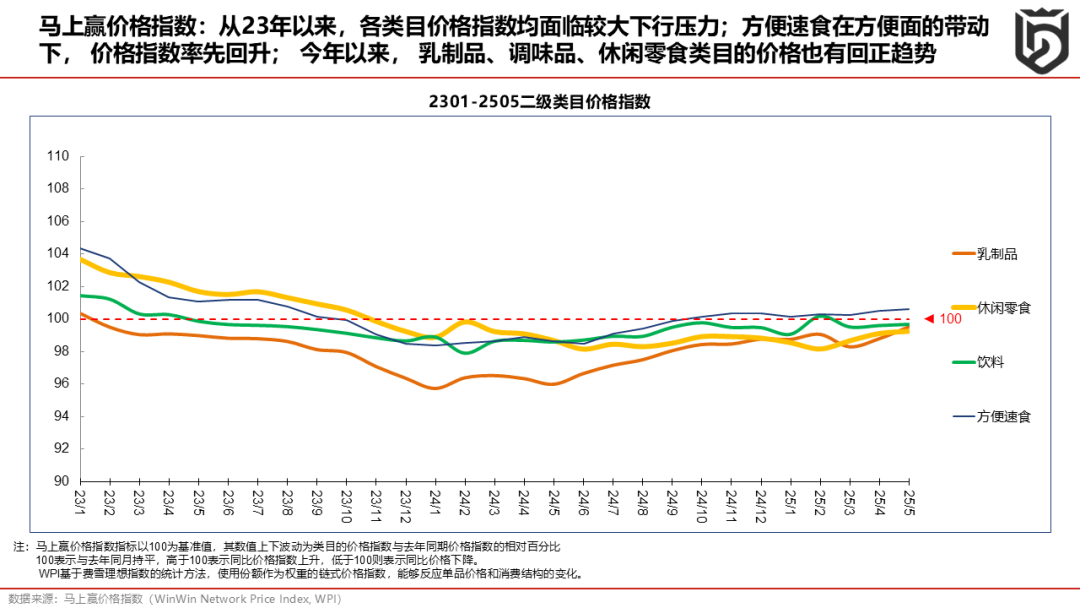

接下来进入今天的分享,首先来看四个主要品类的价格趋势。这张图是马上赢价格指数(WPI),不同于CPI,每个点代表今年同比去年同期的价格变化。

这里观察了乳制品、休闲零食、饮料、方便速食4个品类。中间的红色虚线是100 分位线代表今年的价格同比去年持平 ,超过100表示价格同比上涨,低于100则表示价格同比下跌。 可以看到下行最严重的是乳制品这条线,去年开始整个乳制品压力都比较大,价格从2023年1月份开始都呈下行的态势。饮料是绿色的这条线, 相对来说是比较平稳的一个品类,它下降的幅度不是很大。哪个品类是呈现上行的呢?紫色的方便速食这条线,从去年的七八月份开始方便速食就开始同比上涨,主要是受方便面品类带动,方便面率先价格回调。上午梁总也提到方便面做了很多的创新,包括板面、火鸡面等这些创新都带动品类的价格实现了一定程度的增长和恢复。

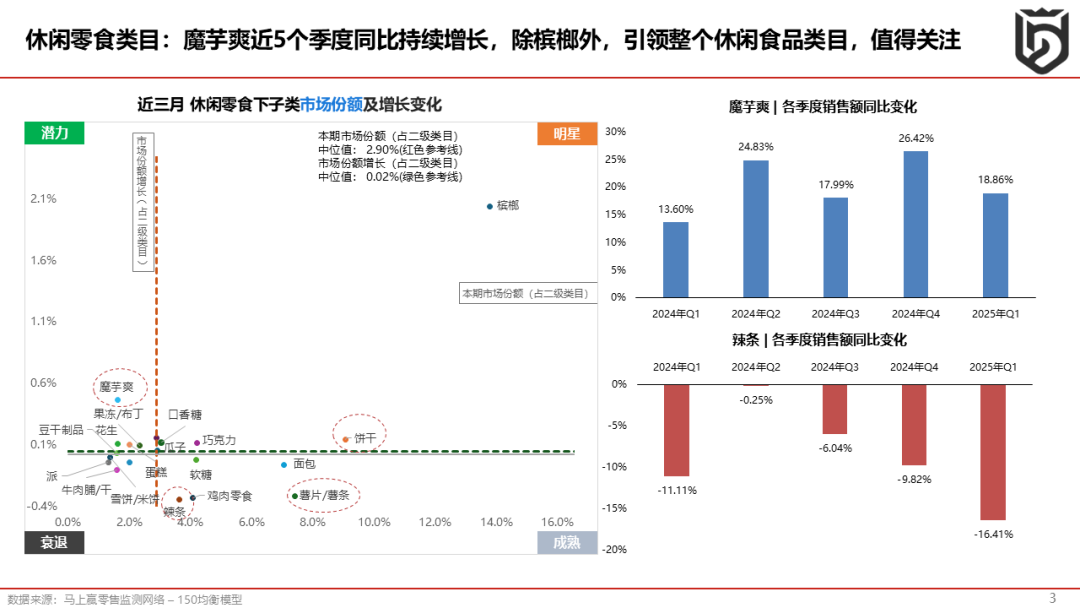

这是上面几个品类的价格情况,今天我们主要讲休闲零食和饮料这两个品类,选取了一些代表性的下级类目做进一步的观察。

首先我们来看休闲零食这个类目,这张图展示了休闲零食的几个子品类各自的份额和增长情况。横轴代表份额,越靠近右侧代表这个品类的规模越大、份额占比越大;纵轴是变化,越往上代表增长越多,越往下则下降越多。可以看到在休闲零食赛道里,最右上方的是槟榔,增长最好,接下来就是魔芋爽,右边蓝色的柱状图,展示魔芋爽已经连续五个季度同比快速增长。

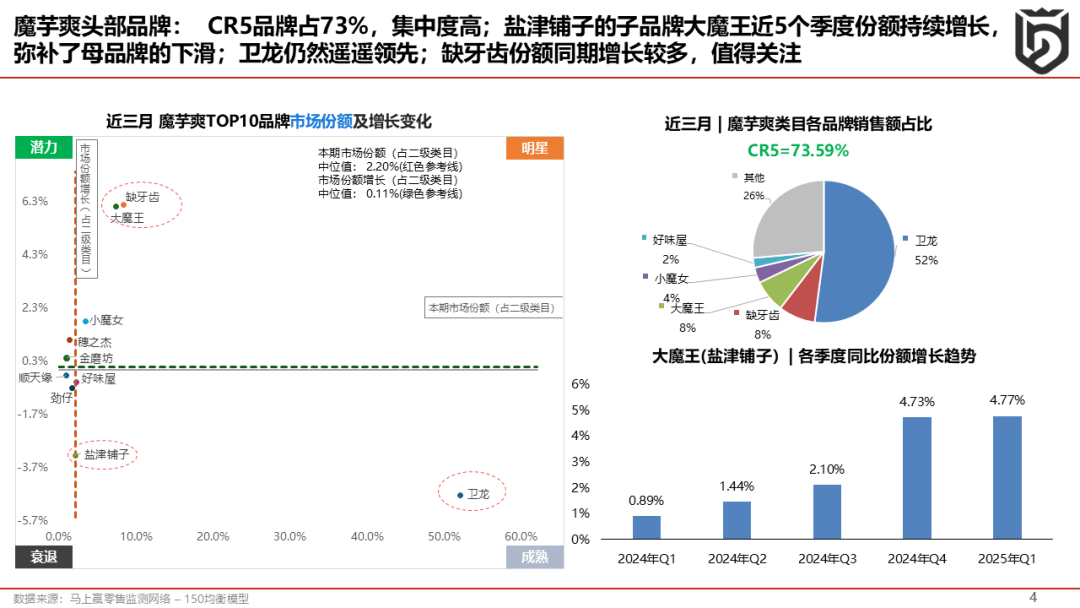

长沙有一个魔芋爽品类的代表品牌,盐津铺子做的大魔王,蓝色的柱状图可以看到,最近五个季度大魔王的份额同比都是呈上涨态势。从整个品类上看,卫龙还是遥遥领先,在品类的头部占据将近一半的份额。盐津铺子的份额有所下跌,但加上大魔王上升的份额,集团整体在这个品类的份额还是上涨的。

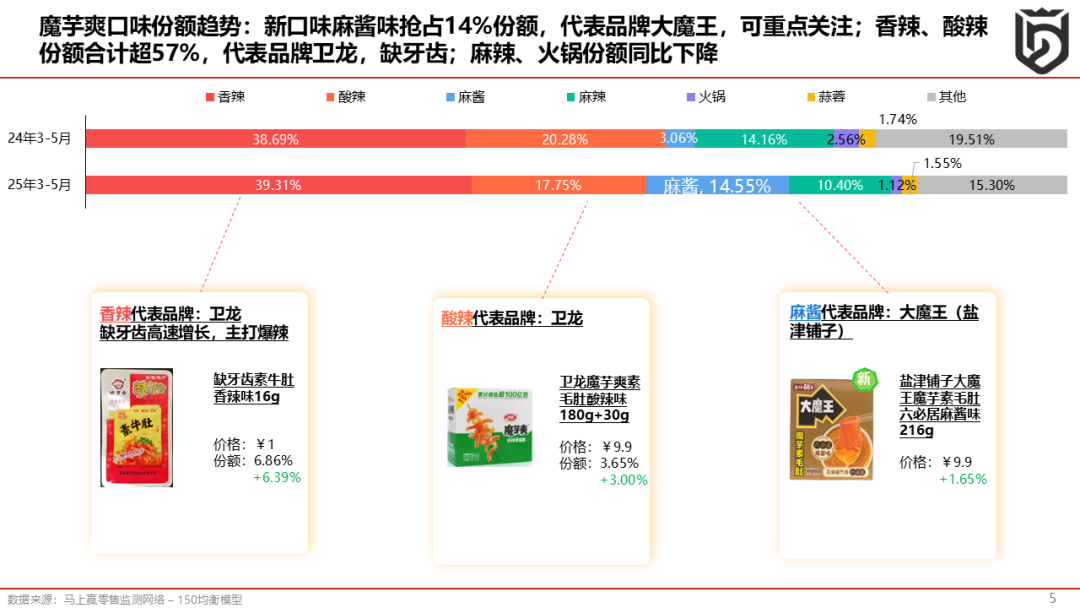

从口味趋势上看,魔芋爽主要口味包括:香辣味、酸辣味、麻酱味和麻辣味,其中香辣味是最大的口味,份额同比上涨,上涨最大的口味是麻酱口味,从去年的3%到今年的14.55%。麻酱口味主要的代表就是大魔王的麻酱素毛肚,香辣的代表品牌是卫龙。这里要特别关注一个品牌缺牙齿,缺牙齿在魔芋爽的涨幅非常亮眼,跟大魔王的增长相当,它很重视小红书、抖音等媒体的运营,比如发起”最多能吃几包缺牙齿的吃辣挑战“,激发消费者参与热情, 带动了品牌热度和增长。

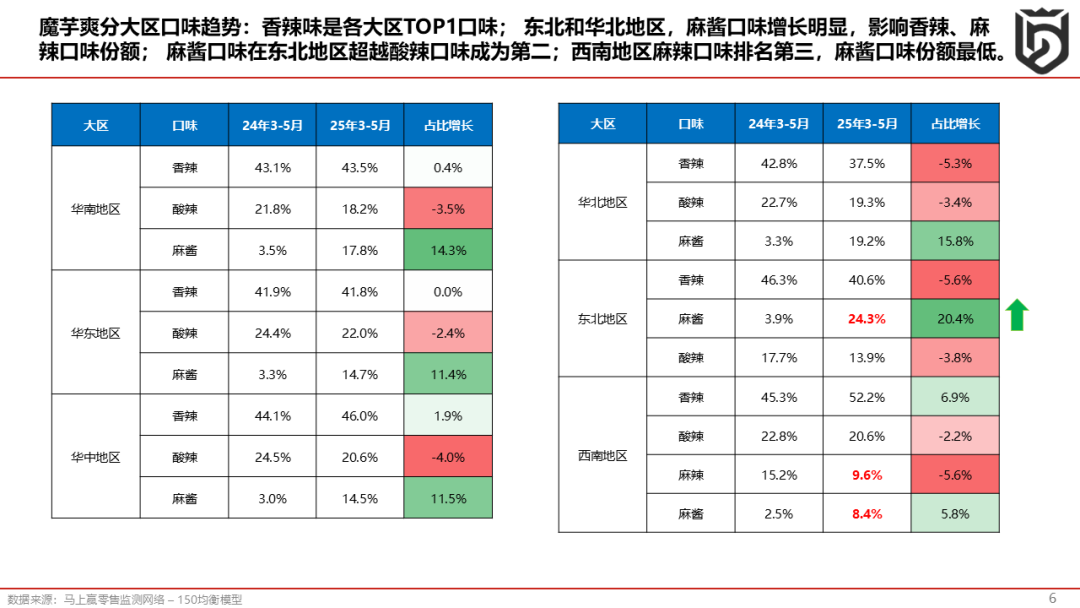

刚才看的是魔芋爽全国口味趋势,那各个大区口味有没有差异呢?从各个大区的口味上看,香辣味还是占比最大的口味,每个大区香辣味都是排在第一位,而且领先酸辣味或者麻酱味两倍左右,比如华南地区43%是香辣味,但酸辣味只有18%。在华北地区和东北地区两个北方的地区,麻酱口味涨得非常好,东北地区的麻酱口味增速最高,达到20%,也是唯一一个麻酱口味排第二的地区。东北地区和华北地区,麻酱口味的增长还同步压缩了香辣味和麻辣味,形成了一定的口味替换。但华南、华东、华中地区,麻酱口味排名第三,份额都有增长,但香辣味还是比较稳固,基本上份额没有受影响,吃香辣的人群还是会坚持。西南地区比较特殊,麻辣味挤进了前三,麻酱口味占比相对比较小,低于10%,其他的地区都是10%-20%。从这里可以看出,各个地区在魔芋爽品类口味上还是存在一定差异,大家在做产品选品或者口味组合的时候可以参考。

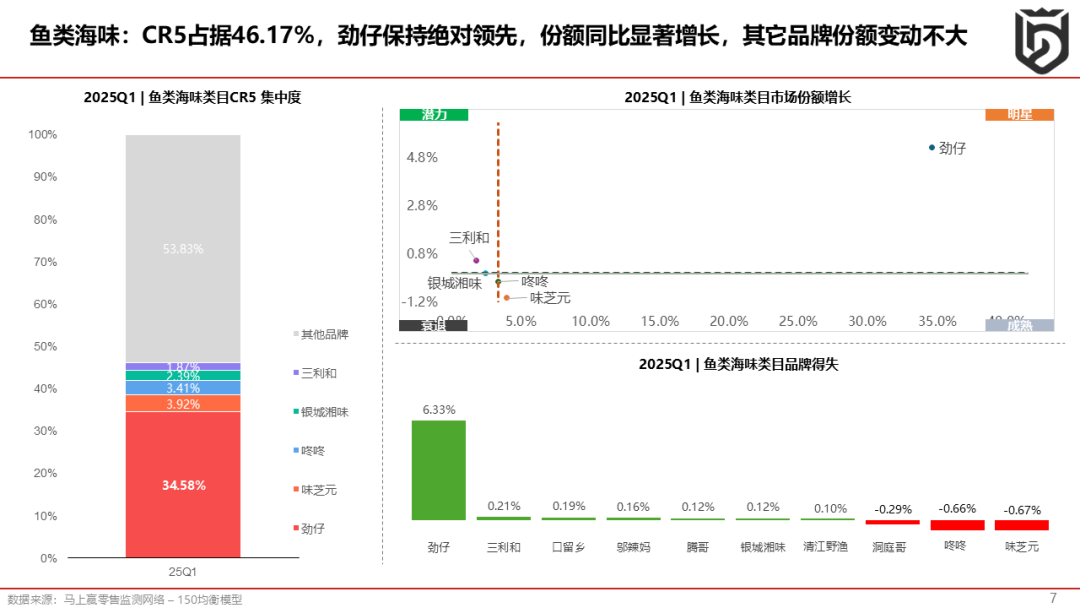

接下来是鱼类海味,长沙也是有头部品牌劲仔,在这个品类遥遥领先。劲仔在鱼类海味中占近35%,劲仔有其独特的口味和工艺,小鱼仔很有韧性和嚼劲。从劲仔品牌份额的得失可以看到,今年相比去年同期上涨5.33%,头部的领先地位进一步巩固。排在后面是味芝元、咚咚、银城湘味、三利和,但这些品牌加起来也只占10%的份额。除此之外,还有53%的其他品牌没显示出来,说明这个品类从全国维度看,还有众多小品牌在经营这个品类,这个赛道会有更多的竞争和产品创新。三利和、口留香、邬辣妈、腾哥、银城湘味的份额都有一定程度增长,清江野鱼是湖北的,咚咚是云南的,其他的大部分都是湖南的企业。

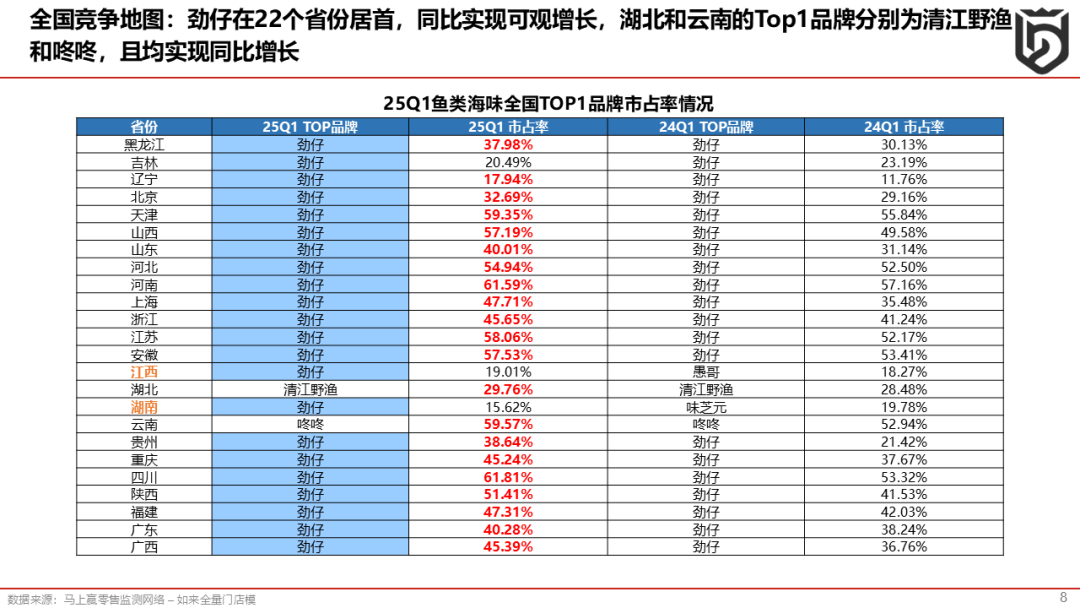

这是品类的全国竞争地图,可以看到在22个省份里劲仔排名第一。红色的字体表示它在这些省份的份额相比去年还在增强。湖南和江西这两个省份,劲仔的优势并不那么明显,不到20%。江西和湖南是零食折扣店比较集中的两个省份,零食品牌也比较多,竞争比较激烈。而在湖北有另外一个品牌清江野鱼,在该省排名第一,云南省第一是咚咚,并且份额超过50%以上。

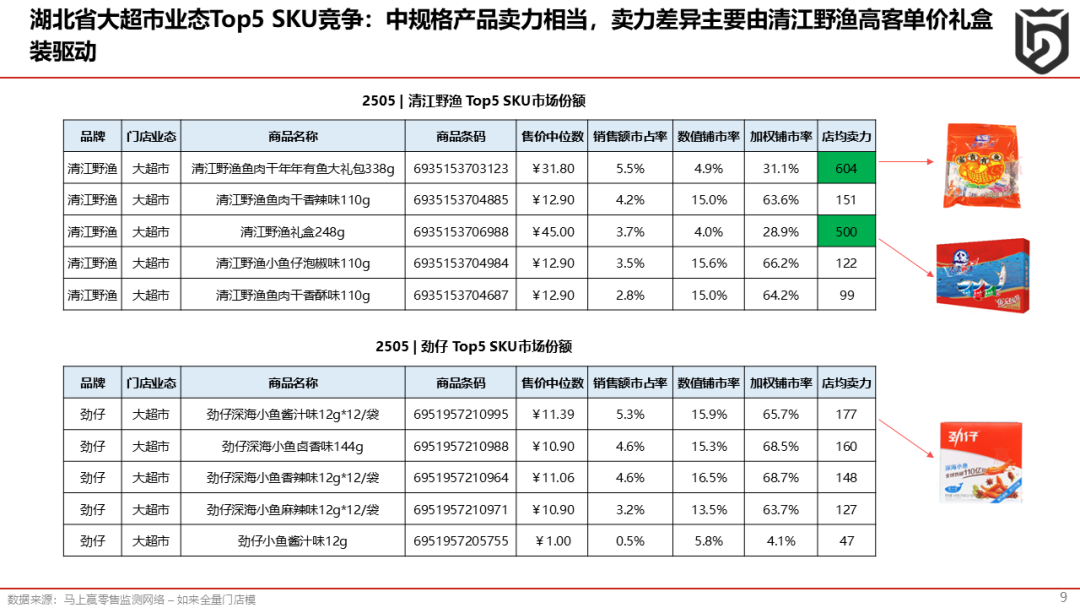

为什么清江野鱼在湖北会做得好呢,我们继续分析,这里列举了湖北省超市里的头部SKU,两个品牌分别布局110克、144克的产品,而且售价大都在11-12块钱的价格带,劲仔和清江野鱼的卖力相当。不同的是,在大超市里面,清江野鱼推出了礼盒装,带动了它的增长。礼盒装在节庆期间会有非常显著的卖力增长,提升品牌形象和带动日常销售, 这是清江野鱼所做出的差异化。我们也注意到,劲仔也推出了一款非常红火的礼盒装“年年有余”,我们也会继续观察其后续表现。

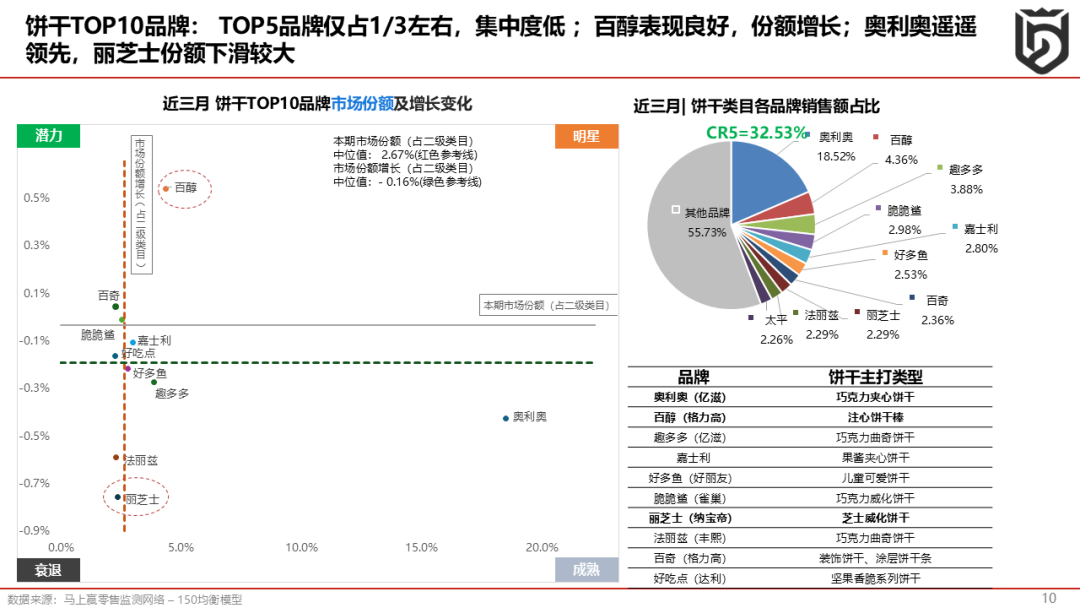

上面看的是魔芋爽和鱼类海味两个品类,接下来观察两个更大的品类饼干和薯条。饼干赛道的集中度就更低一点,有更多的品牌在这个赛道里面,即使有很多大品牌,比如奥利奥、百醇、趣多多,TOP5的品牌的集中度也只占到了30%左右。饼干赛道整体上其实是有一定下行压力的,表现比较好的是百醇,压力比较大的是丽芝士。右边列举各个品牌主打的类型,这也是经销商或者商超在选择饼干品类的时候会考虑的,比如奥利奥有巧克力夹心,百醇推出注心饼干棒,趣多多是巧克力曲奇,嘉士利主推果酱夹心饼干,各品牌都会有细分的类型和细分的赛道。大家在做产品选择的时候要注意这些类型的搭配,而不是在一个类型里堆积更多的品牌。

品种分布里,夹心饼干拥有奥利奥以及头部的品牌,夹心饼干的整体份额依然是最高的。接下来是曲奇、威化、注心饼干、酥性饼干,其中注心饼干和酥性饼干是两个上涨比较好的系列。这里分别举了一些代表商品,比如酥性饼干,纳宝帝牛肉馅酥性饼干总体占比比较理想,还有江中猴姑无糖的、面向老人的酥性饼干。百醇的分别是巧克力味、抹茶味,还有牛奶味的注心饼干棒。

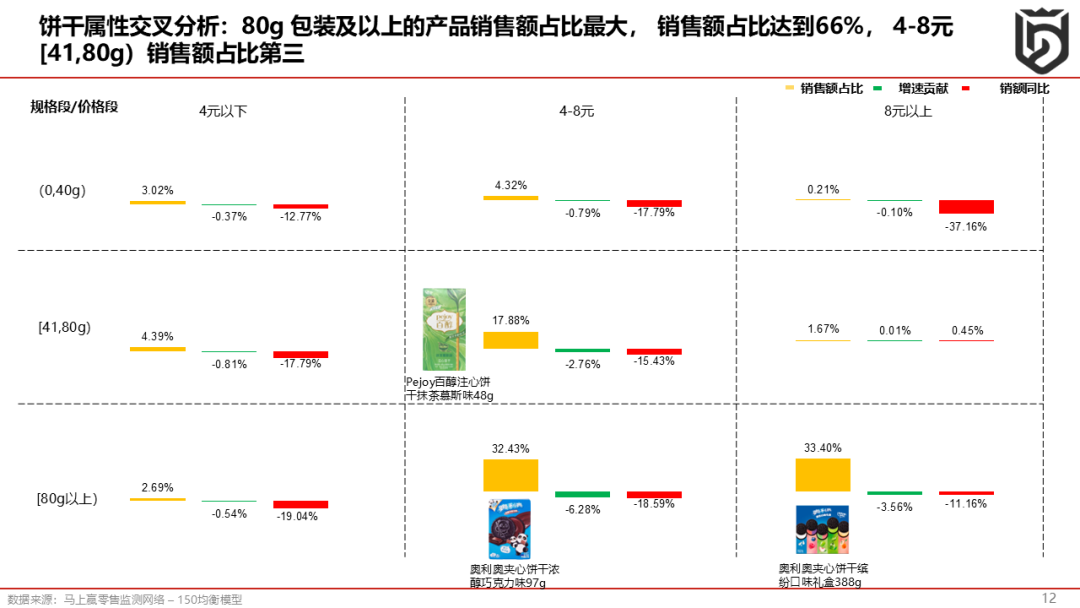

我们在做一个品类的时候,总是要看引进的商品到底定位在哪个规格带和价格带会有最大的产出,这里做了一个矩阵,黄色柱子表示该区间的市场份额。可以看到饼干份额最大的是在4-8元价格带和80g以上中大规格的规格带。三个主要的规格带和价格带加起来占到70%,是需要重视的区间。

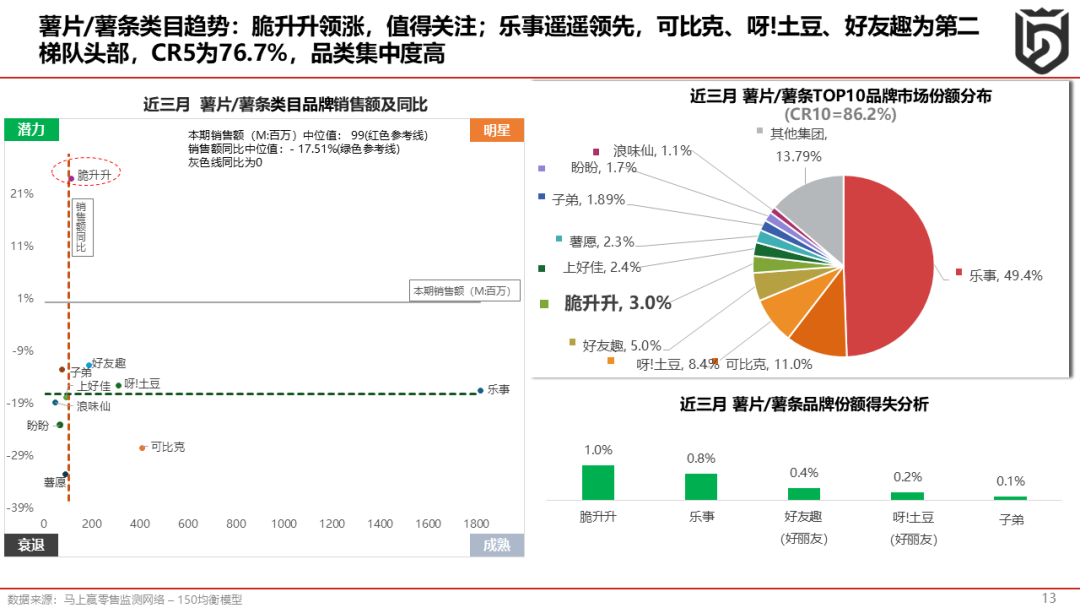

接下观察薯条薯片,跟饼干有点类似,头部的品牌乐事,同样份额压力大。上午也提到脆升升增长不错,在这个品类领涨。

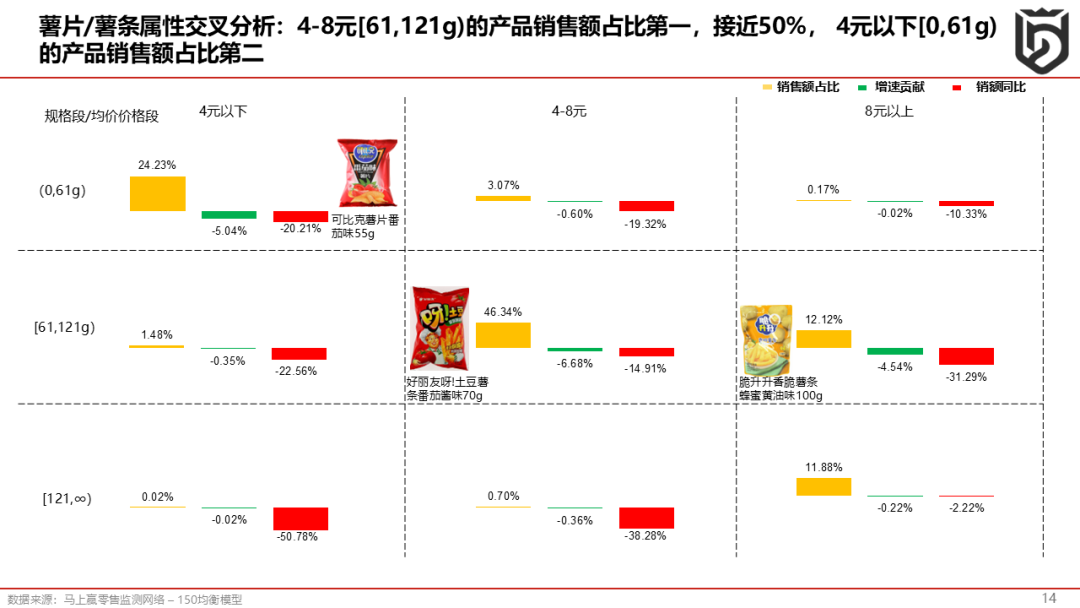

从薯条的价格带和规格带的分布可以看到,因为零食属性和休闲购买场景,小规格和低价格带是占比是很高的,规格带61g-121g和价格带4-8元的区间占比最大,占46.34%。

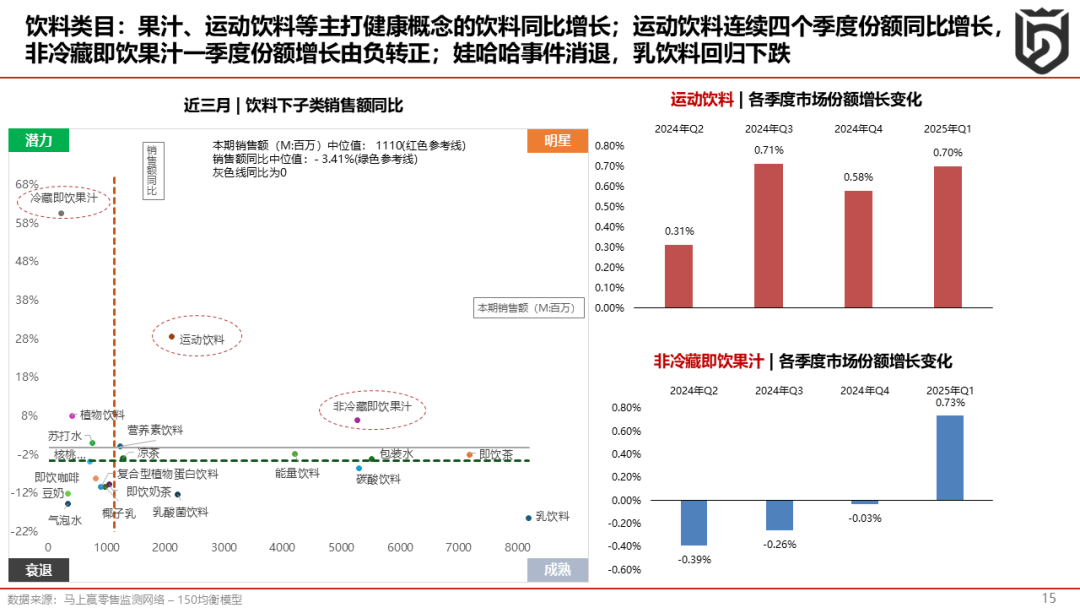

接下来看饮料这个品类,运动饮料和果汁饮料由于健康相关属性,同比去年上涨较好,特别是运动饮料已经连续五个季度同比在增长,而果汁本季度从负增长转向正增长。乳饮料有点特殊,娃哈哈事件影响慢慢在消退,所以乳饮料重新回归到下跌的态势。

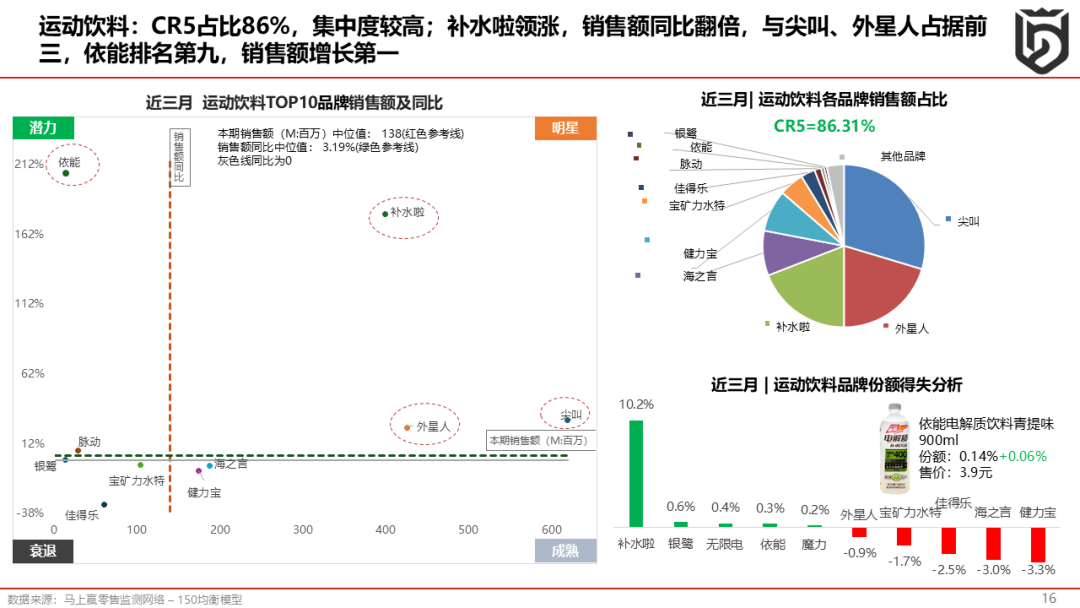

首先来看运动饮料,品牌集中度很高,CR5占86%,其中补水啦领涨。可以观察到另一个品牌依能,虽然份额还有很大的努力空间,但增速非常显著。

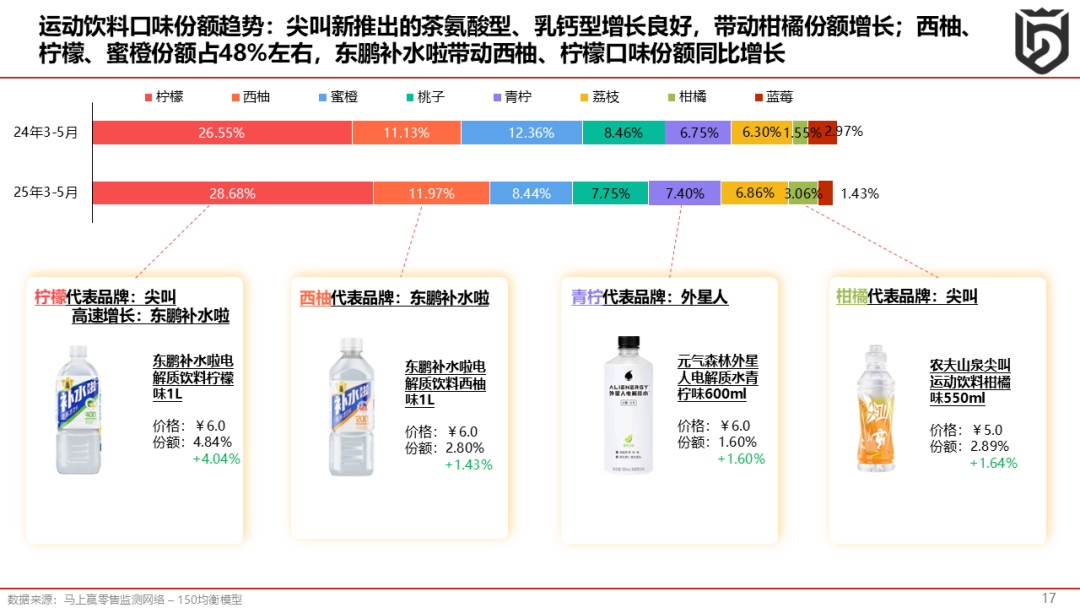

运动饮料的口味重要的是柠檬、西柚、蜜橙、桃子几个口味。每个品牌都有自己主打的口味,比如说东鹏的补水啦是柠檬和西柚口味,外星人是青柠口味,尖叫推出的茶氨酸型、乳钙型的单品增长也比较好,带动柑橘口味的份额增长。

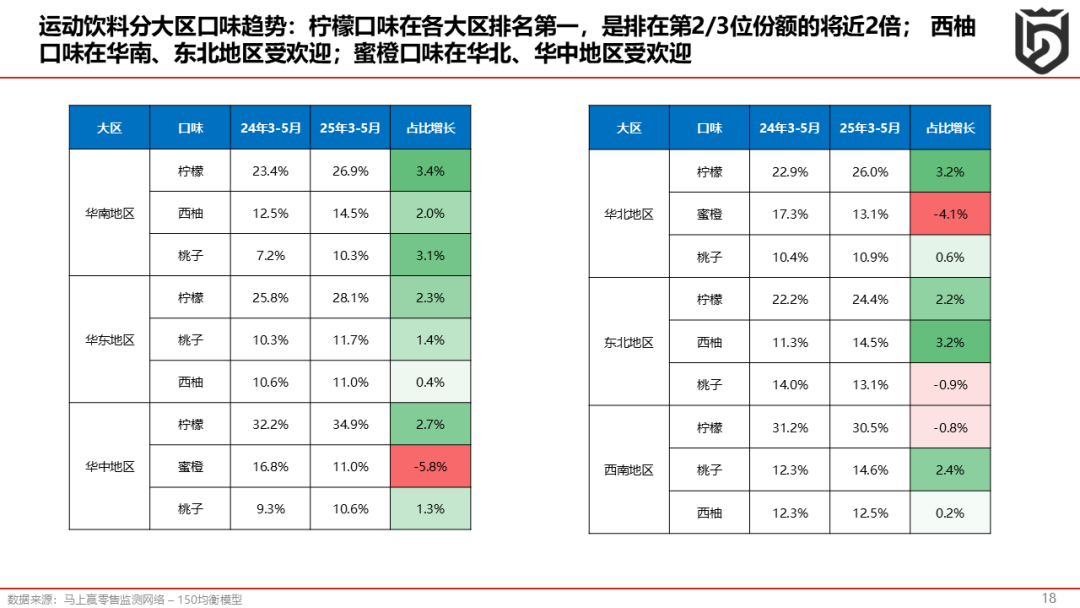

从大区口味上看,柠檬还是最受欢迎的口味,是排名第二、第三口味的两倍。可以看到西柚口味在华南、东北地区更受欢迎,而蜜橙口味在华北、华东地区受欢迎,因为健力宝也在这些区域份额较高,蜜橙是健力宝主打的口味。

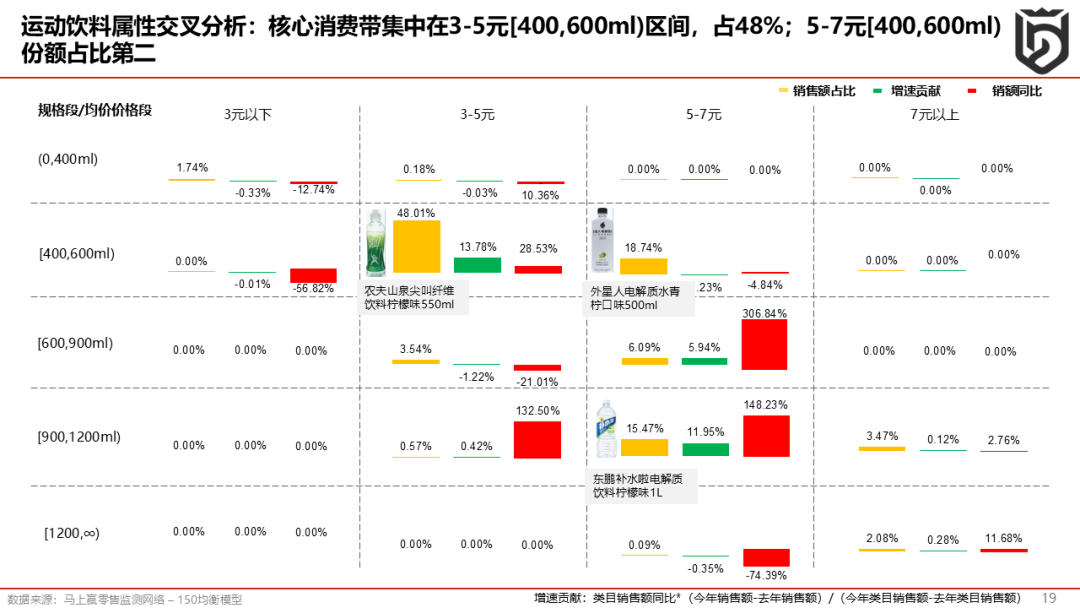

从规格带价格带来看,在中间位置比较集中,黄色的代表份额,绿色和红色代表它对这个品类增长的贡献和同比变化。可以看到3-5元、400-600ml聚集了近50%的销售份额,同一规格带5-7元占比18.74%,5-7元,900-1200ml大规格占15.47%。

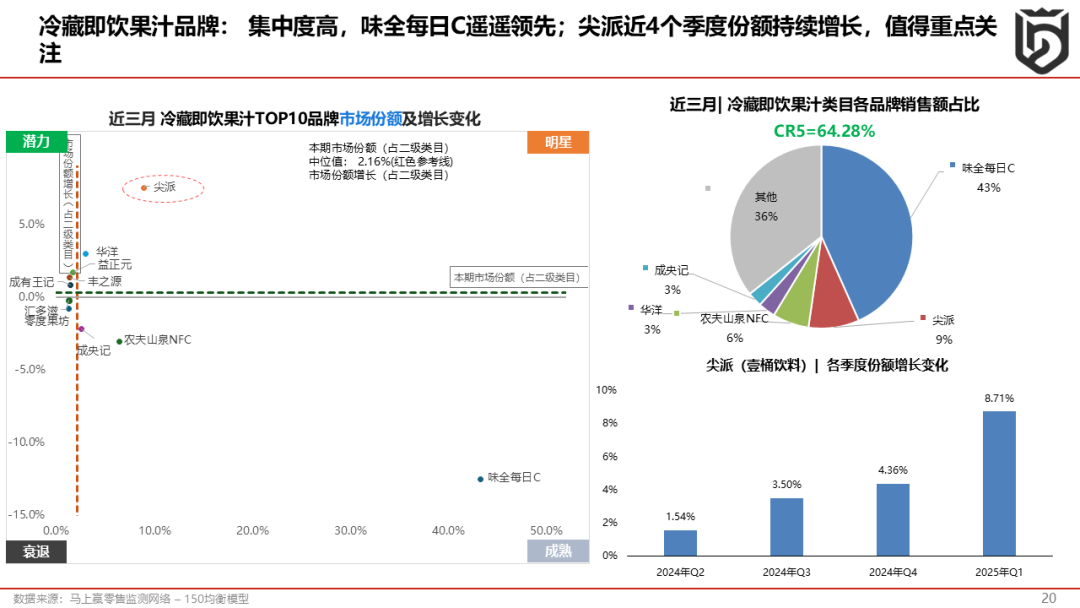

接下来是冷藏即饮果汁,味全每日C领跑,这个赛道涨得比较好的是尖派,连续四个季度份额增长。

冷藏即饮果汁的产品类型分为FC和NFC,今年各个展会上NFC果汁赛道也推出很多新品,从我们的数据上看,NFC份额已经上涨10%,但品类规模上看FC果汁还是NFC果汁的两倍。从口味上看,FC果汁中椰子水、橙汁、葡萄汁是最重要的三个口味, NFC是椰子水和橙汁占比更大。这里列举了一些代表商品,比如味全每日C的葡萄汁和小青柠复合果汁和尖派的100%NFC椰子水和橙汁。

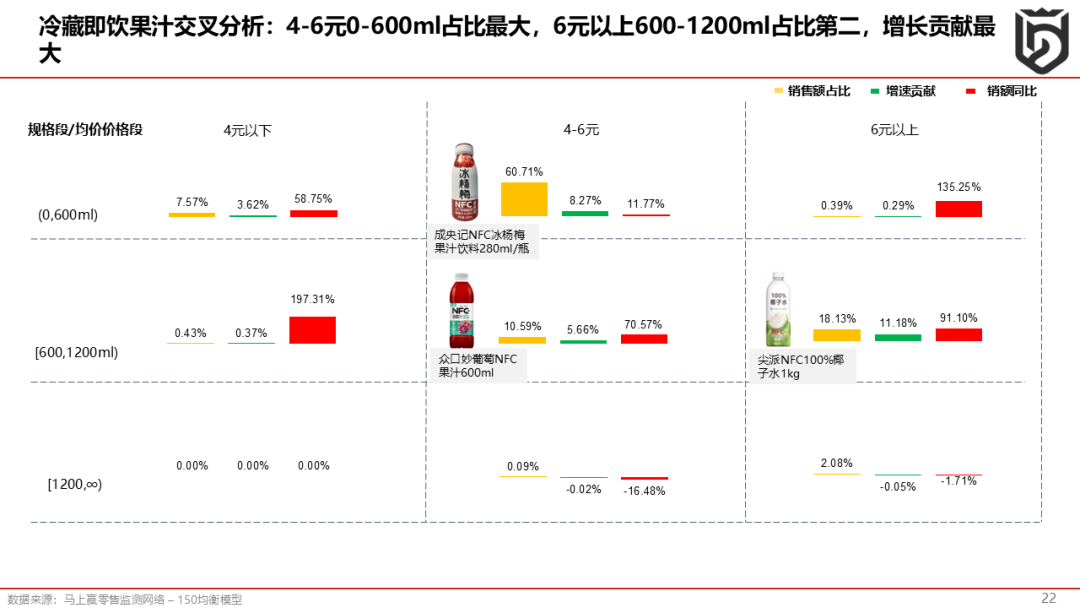

从规格带/价格带上看,集中在4-6元/0-600ml,占比超过了60%。值得注意的是,4-6元及6元以上价格带,600ml-1200ml的产品呈现较好的增长,其中6元以上、600-1200ml规格段的产品,该区间的同比增长贡献是冷藏即饮果汁中贡献最大的规格/价格带区间。

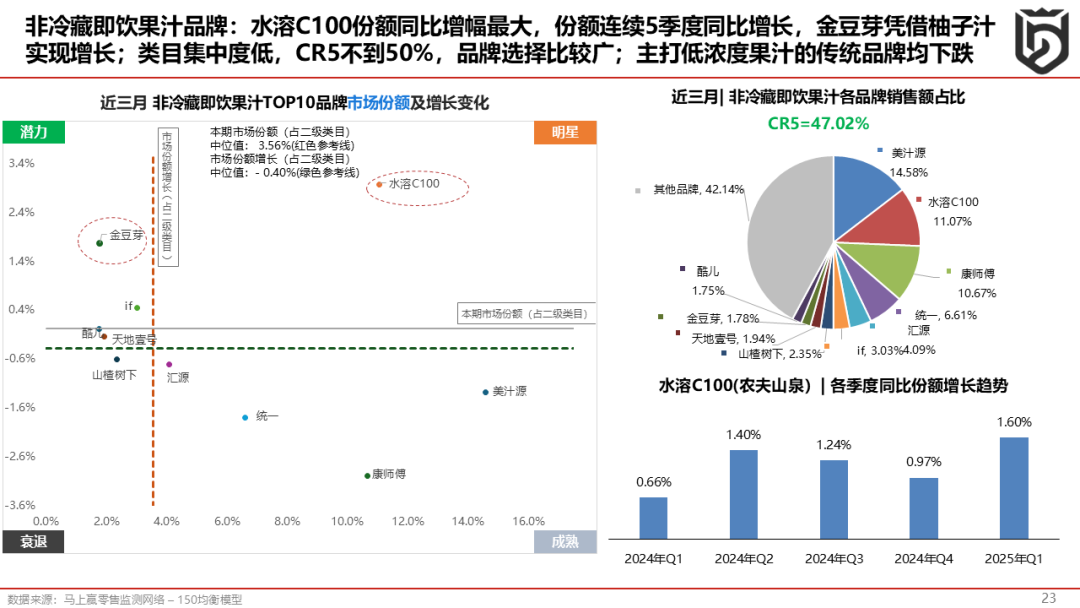

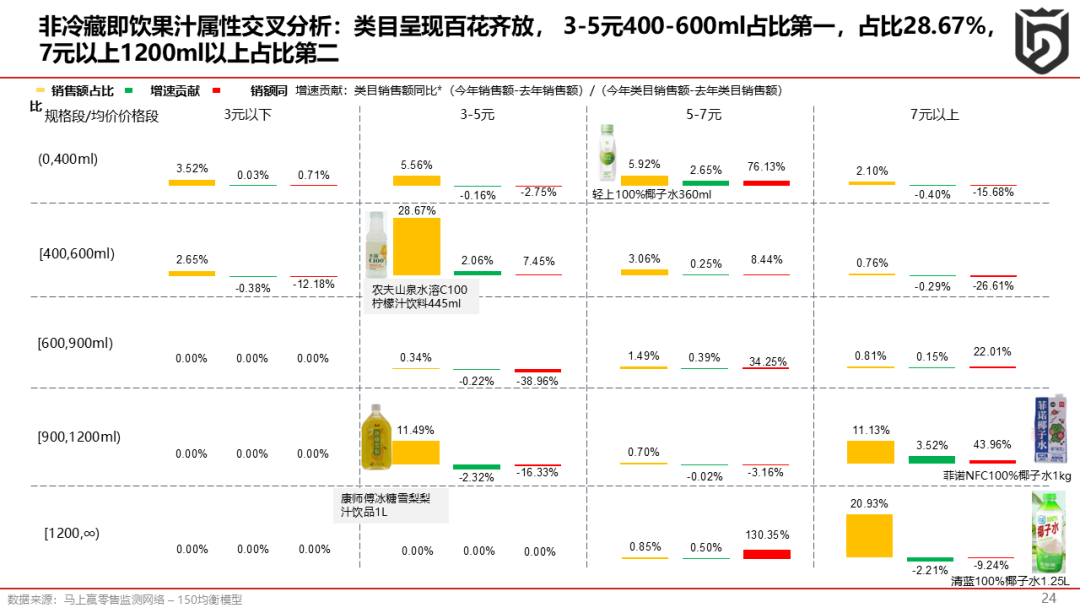

非冷藏即饮果汁这个赛道聚集更多的品牌,其中水溶C100增长得比较好,金豆芽凭借柚子汁实现比较快速的增长,传统的主打低浓度果汁的,比如说美汁源、统一、康师傅几个品牌份额呈现下跌。

非冷藏即饮果汁的交叉分析更百花齐放,分布更分散一点,3-5元、400-600ml布局的有农夫山泉,而同样一个价格带大规格的则出现康师傅的低浓度单品。从增长贡献上看,正向增长贡献最多的区间是7元以上,900ml-1200ml的产品;负向增长贡献最多的区间则是3-5元,900ml-1200ml区间。

今天给大家分享了休闲零食、饮料等几个品类,从我们的价格指数来看,行业长期应该是向好的态势,但是大环境下头部的品牌都面临着压力,各新锐品牌的出现,争抢口味和细分赛道,给品牌商和经销商选品造成一些难度。我们这些数据也体现了各个地区会有口味品种的差异,供大家选品、开品参考,祝大家生意兴隆!

微信公众号

微信商城

天猫店铺

京东店铺

版权所有:NG28南宫体育APP官方网站 信息产业部ICP网站备案:辽ICP备05024582号-1 技术支持:新图闻科技